市场丨需求不足,四季度基础油市场稳中下行基础油产品历史上存在着比较规律的季节性波动特点,从2022年基础油的实际表现来看,除二季度外,基础油走势基本符合历史规律,预计四季度走势也将大概率延续季节性规律。

一、走势回顾

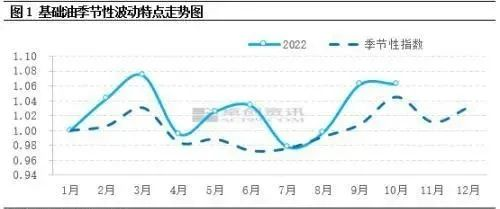

从相对关联法季节性指数看,基础油产品历史上整体是呈现一个比较规律的波动特点,每年的3月份前后和10月份前后,市场价格通常会出现上涨,这也是传统意义上的两个消费旺季。其中,基础油的第一个旺季集中在3月份前后,市场在终端润滑油的夏季换油周期来临之前,提前进行备货工作,此时的市场价格受需求的推动,通常会走出一波上涨趋势。第二个旺季通常出现在每年的10月份前后,受到冬季来临之前,市场存在的换油需求推动,叠加金九银十的良好交投氛围,市场价格迎来第二波集中上涨。 2022年以来,一、三季度基础油的价格走势基本遵循基础油的价格循环周期,但二季度,价格走势出现背离,在传统价格下行周期内,基础油价格表现强势。主要由于二季度国内基础油炼厂在原油冲高带来的高成本和低需求冲击下,进入集中检修期,产出减少,同时进口资源受成本倒挂影响,到港量也持续减少,对市场资源缺乏有效补充,导致基础油市场总供应量一路下行,进而支撑基础油价格在淡季走出了一波上涨行情。 四季度已经来临,根据以往历史规律,基础油价格10月份上涨概率较大,而11月份涨跌概率各占一半。根据目前市场表现,10月份市场价格在供应收紧的支撑下,上行趋势已十分明朗,价格已经触及年内高点,而11月份价格走势还需要结合市场供需来进行判断。

二、驱动因素分析 供应:供应持续收紧,支撑挺价意愿

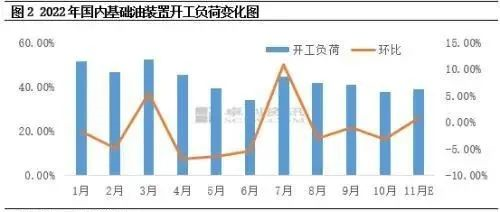

从基础油供应情况来看,2022年基础油供应整体呈现偏紧态势,二季度,在成本较高、利润缩减的情形下,炼厂加工积极性回落,6月份开工率降至了年内低点;三季度市场开工率整体略有提升,但较往年相比仍处于低位;四季度开始,市场检修装置陆续新增,加之库存普遍较低,供应再度收紧。 据卓创资讯数据统计,10月份基础油行业开工负荷预估为38.07%,环比下跌3.12个百分点。考虑部分炼厂将于11月初附近恢复生产,而11月市场暂无新增检修炼厂,因此预计11月份基础油装置开工率或较10月小幅上涨0.89个百分点,至38.94%左右,整体来看,开工依旧处于偏低水平,难以缓解供应紧张格局,或继续支撑炼厂挺价意愿。 需求:淡季氛围干扰,需求回落

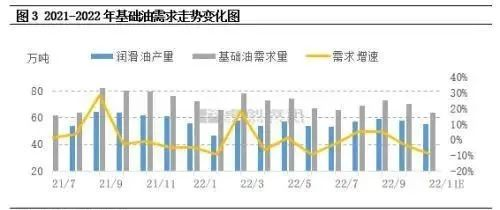

从需求方面来看,2022年全年表现或较上年回落0.56%。11月,基础油市场转入传统消费淡季,下游在旺季备货结束后,需求通常转向疲软。在目前的高成本以及需求预期疲软的格局下,终端采购热情或逐步放缓。预计11月份终端润滑油产量或将在55万吨左右,环比下跌5.17%,基础油需求量预估为64万吨,环比下跌8.69%。整体来看,受传统淡季情绪的影响,基础油需求或出现回落,对价格形成利空干扰。

三、四季度需求回落或带动价格稳中下行 从供应面来看,预计11月份基础油产量出现增长,但整体仍处于偏低水平,同时考虑库存有限,以及排期至11月的未交付订单影响,预计整体供应或仍处于偏紧格局,对价格形成支撑;但从需求面来看,11月,随着消费旺季的结束,市场需求或出现明显回落,加之原料成本偏高,下游采购积极性受挫,或对基础油价格形成下行压力。

|

|

|