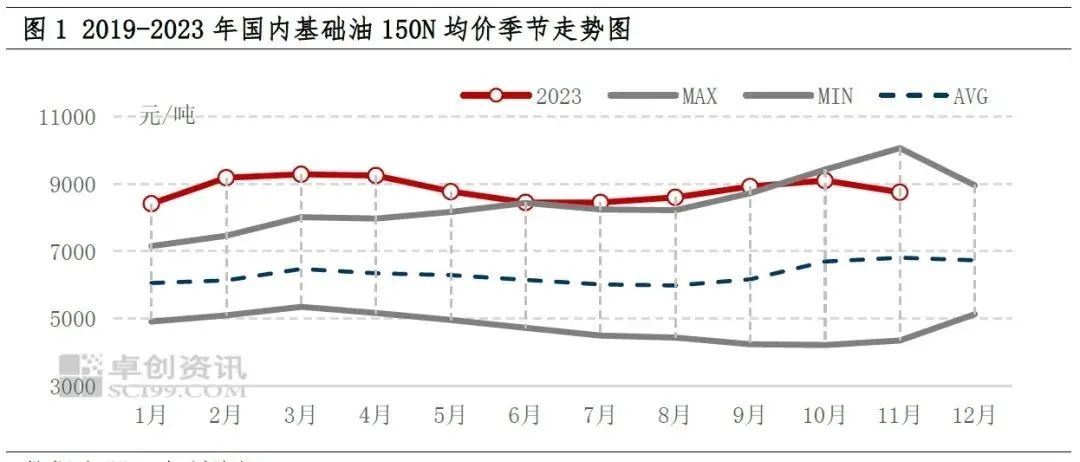

年关将近,年底的基础油走势究竟如何? 基础油价格变化受供需、成本利润、原油及政策等多方面因素影响。11月国内基础油价格下滑主受供需面影响;同时,原料价格稳中下滑,也在一定程度上影响了基础油价格。 11月基础油进入需求淡季,刚需缩减。月内,原油波动频繁,整体下行走势,消息面偏空;业者多不看好基础油后市价格,下游及经销商刚需补库为主,市场成交量下滑。综合测算,11月国内基础油需求量预计在70.49万吨,环比减少1.66%,同比减少6.89%。市场下行预期,需求小幅缩减,基础油价格承压下滑。

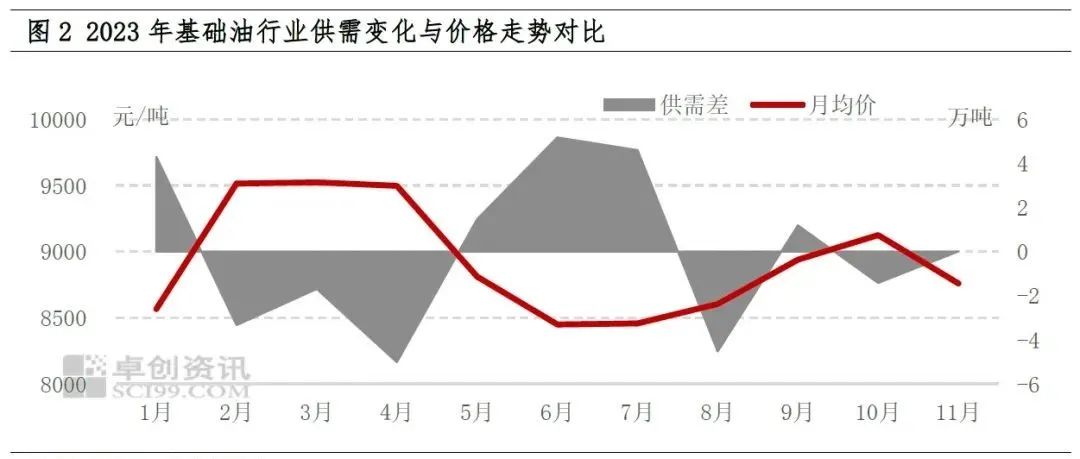

供应端,月内新增开工厂家,国内基础油产量环比小幅增长。据数据显示,11月中旬,河南君恒及南京炼厂检修装置恢复,涉及产能55万吨/年;临近月底,山东金诚检修装置恢复,涉及产能60万吨/年。受此影响,11月国内基础油产量合计约57万吨,环比增长1.3%;行业平均开工水平在42.5%,较10月提升0.5个百分点。  国产资源供给小幅增长,进口量预期增加,11月国内基础油总供应量预计70.5万吨,环比增长0.3%,供应增长并不明显,一定程度上抑制了价格下行的速度及幅度。 基础油属于近油端产品,其原料成本受国际原油价格波动影响。11月原油整体下行走势,期间偶有反弹,但幅度有限,基础油原料价格随之震荡下滑。11月,国内减二线油均价6627元/吨,较10月环比跌0.08%;加氢尾油均价6215元/吨,环比跌6.12%。 据数据统计,截至11月30日,国内以减线油为原料的基础油理论利润为125.9元/吨,较月初增加50元/吨;以加氢尾油为原料的基础油理论利润为473元/吨,较月初增加100元/吨。原料价格下滑,基础油利润空间扩大,原料端对价格的底部支撑减弱。

|

|

|